配资公司开户 海安橡胶境外业务增长200%,IPO前景仍面临重重挑战

发布日期:2024-12-17 23:14 点击次数:108

11月11日的资金流向数据方面配资公司开户,主力资金净流入0.17万元,占总成交额0.03%,游资资金净流入82.52万元,占总成交额16.15%,散户资金净流出82.69万元,占总成交额16.18%。

11月8日的资金流向数据方面,主力资金净流出1587.25万元,占总成交额9.1%,游资资金净流入164.58万元,占总成交额0.94%,散户资金净流入1422.66万元,占总成交额8.15%。

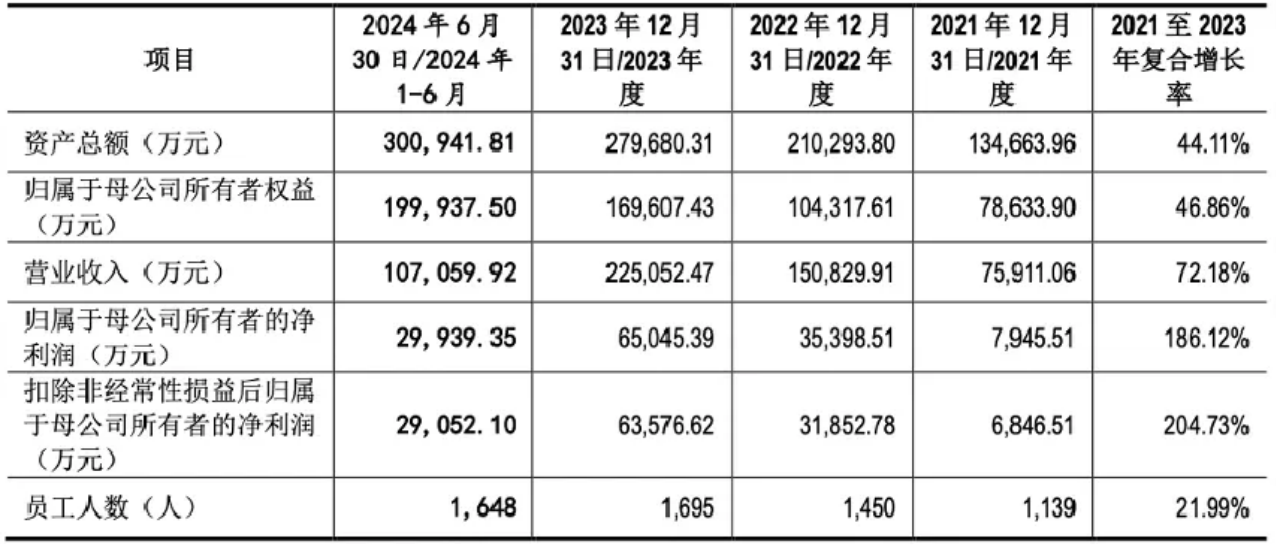

海安橡胶(全称:海安橡胶集团股份公司,目前法定代表人:朱晖)作为国内领先的巨型全钢工程机械子午线轮胎生产商,近年来在境外市场取得了显著增长。然而,在其IPO申请进入问询阶段之际,公司业绩的可持续性及关联交易的合理性却遭到了监管层的质疑。海安橡胶2021年至2023年的营业收入从7.59亿元跃升至22.51亿元,三年复合增长率高达72.18%。与此同时,公司的扣非后归母净利润更是以惊人的204.73%的复合增长率,从2021年的6846.51万元飙升至2023年的6.36亿元。这一亮眼的业绩背后,公司的境外销售占比从2021年的42.71%攀升至2023年的76.16%,其中俄罗斯市场的贡献尤为突出。

图片来源:招股书

境外业务增长的隐忧

海安橡胶的境外业务增长虽然令人瞩目,但也引发了一系列担忧。首先,公司在俄罗斯市场的快速扩张是建立在国际三大品牌全钢巨胎产品退出该市场的基础上,这种市场空缺带来的机遇能否持续存在不确定性。其次,地缘政治风险可能对公司的经营造成重大影响。海安橡胶坦言,极端情况下可能面临上市当年营业利润较上年下滑50%以上的风险。此外,公司的部分境外业务使用外币结算,汇率波动也为经营业绩带来了不稳定因素。

关联交易的合理性受质疑

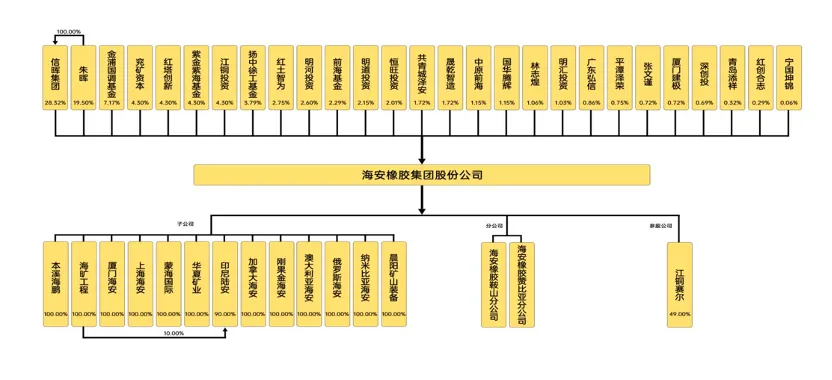

海安橡胶通过引入外部股东来提升公司估值的做法,也引起了监管层的关注。()、()、()等重要客户和供应商相继入股,随后这些公司与海安橡胶的交易金额大幅增长。监管层要求公司说明这些关联交易的合理性及其对未来业绩的影响。海安橡胶方面表示,交易金额的增加主要源于客户业务拓展及公司在合作中成功替代原供应商。然而,这一解释是否能够完全消除监管层的疑虑,仍有待进一步观察。

图片来源:招股书

海安橡胶的快速增长无疑展现了公司在海外市场的拓展能力和产品竞争力。然而,伴随着高速增长而来的风险和挑战也不容忽视。公司需要在保持增长动力的同时,积极应对地缘政治风险、汇率波动等外部因素的影响,并进一步完善公司治理,确保关联交易的合理性和透明度。只有妥善解决这些问题,海安橡胶才能在资本市场赢得更多信任,顺利完成IPO。对于投资者而言,海安橡胶的案例也提供了一个重要启示:在评估一家快速成长的公司时,不仅要关注其亮眼的业绩数据,更要深入分析其增长的可持续性和潜在风险。